Viele Fachleute, Banken, Investmentgesellschaften und sonstige „schlaue“ Köpfe sprechen immer von der „richtigen“ Kapitalanlage.

Welches ist denn nur die "perfekte" und "besste" Anlageform?

Sind die neugierig, dann lesen Sie weiter.

Viele Fachleute, Banken, Investmentgesellschaften und sonstige „schlaue“ Köpfe sprechen immer von der „richtigen“ Kapitalanlage.

Ich persönlich bin der Meinung, dass es nicht „die“ richtige Kapitalanlage gibt. Es ist schlichtweg nicht möglich, mit einer Anlage den kompletten Umfang einer „Anlage“ zu erhalten.

Als erstes sollte man sich Gedanken machen, welche Bedürfnisse jede einzelne Person in das Anlagekonzept hat. Nicht jede Strategie ist für alle Personen passend. Jede Person hat andere Bedürfnisse und somit andere Anforderungen an die Kapitalanlage.

In unserer Rubrik "Wissenswertes" können Sie viele weitere Details erhalten.

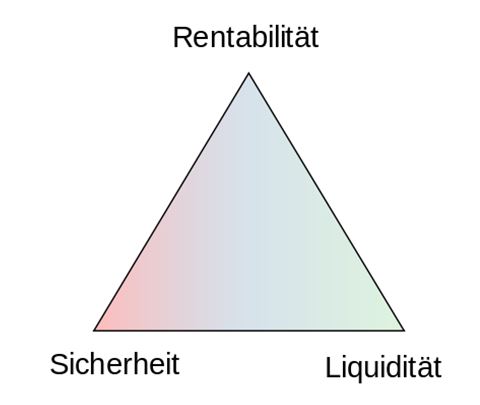

Eine Anlage bzw. wie "gut" eine Anlage ist, wird immer durch eine Dreiecksbeziehung von

- Rentabilität (also Zinssatz)

- Sicherheit (Rückzahlungswahrscheinlichkeit)

- Liquidität (Laufzeit der Anlage)

beeinflusst. Diese Dreiecksbeziehung nennt man auch "das magische Dreieck".

Es ist nicht möglich, dass jede der Variablen auf ein Maximum erhöht wird. Wenn eines der Variablen erhöht wird, muss mindestens einer der anderen Variablen um den gleichen Faktor verringert werden.

So ist es nicht möglich, dass man die Rentabilität, also den Zinsertrag erhöht, ohne dass man das Risiko bzw. die Laufzeit ebenso erhöht. Gleichzeitig ist es nicht möglich, dass man die Anlage- bzw. Kreditdauer reduziert, ohne dass sich gleichzeitig bei einer gleichbleibenden Sicherheit der Zinssatz reduziert.

Ich möchte anhand eines Beispiels das Thema „Sicherheit“ betrachten.

Angenommen zwei Landwirte haben jeweils ein Getreidefeld mit identischen Bodenverhältnissen.

Der erste Landwirt geht täglich auf sein Getreidefeld und pflückt Unkräuter aus seinem Feld, gießt die angebauten Pflanzen und düngt seinen Acker regelmäßig. Dieser Landwirt wird am Ende der Saison z. B. 10 Sack Getreide ernten.

Der zweite Landwirt kümmert sich nicht richtig um sein Feld. Er pflückt nicht das Unkraut, gießt nicht regelmäßig und düngt sein Feld nicht. Er hat zwar weniger Zeit in sein Feld investiert, doch am Ene des Jahres erntet der Bauer nur acht Sack Getreide.

Wenn nun beide Landwirte bei einer Bank einen Kredit für ein Jahr haben wollten, bei welchem Landwirt ist das Risiko, dass die Bank den Kredit nach einem Jahr zurückbekommen würde geringer?

Der erste Landwirt hat die Möglichkeit nach einer Saison zehn Sack Getreide zu verkaufen der andere Landwirt kann nur acht Säcke verkaufen. Somit hat er aus seinem Feld weniger Ertrag erzielt als der erste Landwirt.

Folgerichtig wird der erste Landwirt für seinen Kredit z. B. nur 10 Prozent als Zinsen bezahlen müssen. Der zweite Landwirt wird für seinen Kredit z. B. 20 Prozent als Zinsen bezahlen müssen.

Dies ist natürlich nur ein Beispiel.

Das größte Risiko bei jeder Anlage ist jedoch die Gier der beteiligten Menschen.

Wollen Sie noch mehr Informationen zum Thema Anlage, Geld, Kapital etc. so sehen Sie sich bei uns unter Wissenswertes doch mal um.

Alle Informationen sind nach bestem Wissen und Gewissen und vor allem durch die langjährige Erfahrung als Kredit-, Anlage- und Wertpapierberater entstanden.